Отраслевой информационно-

аналитический журнал

продвигать вашу

продукцию

Производство мороженого в России

Журнал: №6(99) Декабрь 2019 (архив)

Рубрика: Мороженое

28 ноября 2019 г на международной научно-практической конференции с подробным докладом о производстве и продажах мороженого в 2018-2019 гг выступил генеральный директор Союза мороженщиков России Геннадий ЯШИН.

Доклад вызвал большой интерес уже потому, что в 2019 г производство мороженого упало, и в принципе в последние годы продажи растут медленно. Поэтому производителям необходимо искать новые подходы к работе. Приехавшие со всей страны мороженщики услышали рекомендации по усилению конкурентоспособности продукции, узнали о нынешних предпочтениях потребителей, особенностях роста цен, динамике стоимости сырья, познакомились со структурой производства мороженого по округам. И, конечно, для участников конференции важно было узнать какие тенденции будут определять развитие рынка в ближайшие годы.

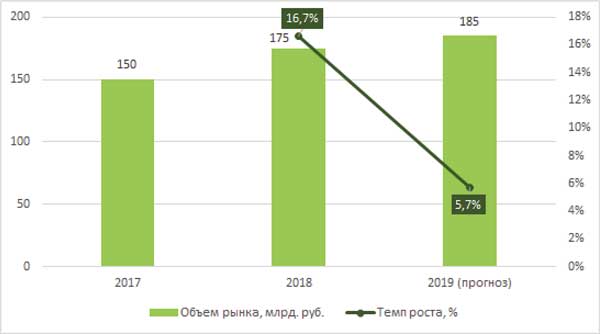

— 2018 г стал для российского рынка мороженого самым успешным за последние 10 лет — объемы производства, которые практически равны объему рынка, составили 439 тыс тонн. Основной причиной роста стало теплое лето, которое привело к росту потребления мороженого. 2019 г оказался не таким удачным — объем производства в январе-сентябре составил 364 тыс тонн, что на 5,6% меньше, чем в соответствующем периоде 2018 г (рис. 1).

Рис. 1. Динамика производства мороженого и замороженных десертов в РФ, тыс тонн (данные Росстата)

При сохранении многолетней динамики, когда на первые 9 мес. каждого года приходится 88-89% совокупного годового производства, можно ожидать, что за 2019 г будет произведено около 410 тыс тонн мороженого. Этот показатель станет на 6,6% ниже 2018 г и на 4,5% выше объемов 2017 г.

В связи с тем, что импорт и экспорт существенно ниже внутреннего производства и составляют от него каждый в среднем 3-5%, объем рынка в натуральном выражении может быть принят равным внутреннему производству. Динамика рынка в денежном выражении представлена на рис. 2.

Рис. 2. Динамика рынка мороженого и замороженных десертов в РФ, млрд руб (данные Росстата, оценка «Лаборатории трендов»)

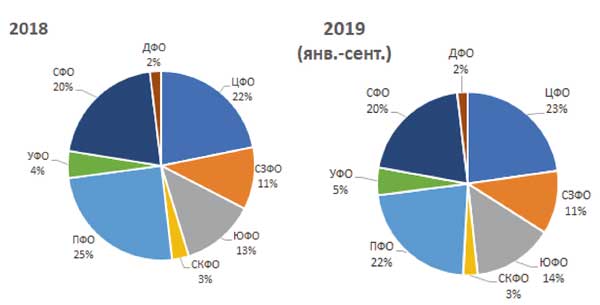

Структура производства мороженого по регионам представлена на рис. 3.

Рис. 3. Структура производства мороженого и замороженных десертов по федеральным округам в 2018-2019 гг, тыс тонн (данные Росстата)

Структура производства мороженого продолжает меняться и, прежде всего, за счет роста структурной доли ЮФО, где находится Кореновский молочный комбинат, а также постепенно начинают федеральную экспансию и другие игроки. Если в 2012 г структурная доля ЮФО составляла 4,4%, то по итогам 2018 г уже 12,7%, а за 9 мес. 2019 г — 14,3%. Начали медленно восстанавливать свои структурные доли СЗФО (+0,6 п.п. за 9 мес. 2019 г по отношению к итогам 2018 г) и ЦФО (+0,9 п.п.), которые теряли позиции из-за активности игроков из ЮФО и ПФО. Незначительный рост показал УФО (+0,3 п.п.).

В целом же, сравнивая итоги первых трех кварталов 2018 и 2019 гг, можно сказать, что в 2019 г «провалились» все регионы, кроме упомянутых выше ЮФО и УФО (табл. 1).

Табл. 1. Объемы производства мороженого и замороженных десертов по федеральным округам в январе-сентябре 2018 и 2019 гг, тыс тонн (данные Росстата)

На тройку лидеров (Сибирский, Приволжский и Центральный федеральные округи) в 2018 г пришлось 67,2% от совокупного российского производства. Этот показатель снизился по итогам 9 мес. 2019 г на 2,1 п.п. — до 65,1%. Прослеживается тренд медленного, хотя и скачкообразного, в зависимости от конкретного года (в пределах ±1-3%), снижения концентрации тройки лидеров, что позволяет говорить о развитии производителей из других регионов.

Потребительские цены и цены производителей на мороженое

Потребительские цены на мороженое ежегодно растут, наиболее высокий темп роста пришелся на кризисный 2015 г, как и на практически всех других рынках продуктов питания.

В сентябре 2019 г самые высокие потребительские цены на 1 кг сливочного мороженого традиционно зафиксированы в Москве (+221,39 руб к среднероссийской потребительской цене) и Санкт-Петербурге (+189,65 руб), самые низкие — в СКФО (-100,76 руб) и ПФО (-77,95 руб) (табл. 2).

Табл. 2. Средние потребительские цены за 1 кг сливочного мороженого, данные по состоянию на сентябрь соответствующего года, руб/кг (по данным Росстата)

Рынки Москвы и Санкт-Петербурга существенно отличаются от региональных рынков не только более глубоким проникновением федеральных сетей, но и большей представленностью мороженого. В силу более высоких доходов населения и большей открытости потребителей обеих столиц ко всему новому они рассматриваются региональными производителями в первую очередь с точки зрения «покорения» российского рынка.

В период с сентября 2017 г по сентябрь 2019 г средняя потребительская цена на мороженое выросла на 12%, среднемесячный рост составил около 0,4%. Средняя цена производителей выросла за этот период на14,7%. Сопоставление динамики средних цен производителей и средних потребительских цен в России в 2010-2019 годах по состоянию на сентябрь соответствующего года предаставлено в таб.3.

Табл. 3. Средние потребительские цены и цены производителей в РФ по состоянию на сентябрь соответствующего года (данные Росстата)

С 2013 г сохраняется тенденция, когда темпы роста цен производителей выше темпов роста потребительских, это значит, что розница сдерживает рост полочных цен, при этом мороженщики теряют маржинальность.

Динамика цен на сырье (сырое молоко)

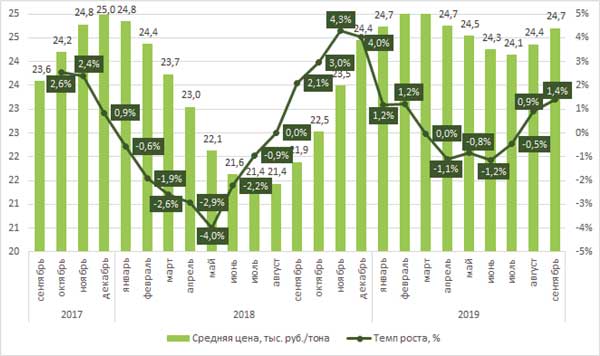

Поскольку молоко является одним из основных ингредиентов для производства мороженого, была проанализирована динамика цен на сырое молоко (рис. 4).

Рис. 4. Средние цены производителей на молоко сырое крупного рогатого скота, реализуемое сельхозорганизациями, руб/тонна, РФ (по данным Росстата)

Динамика средних цен показывает сезонность, при этом можно говорить о том, что в анализируемом периоде без учета сезонного фактора цены сельхозпроизводителей практически неизменны. С учетом такой динамики цен на молоко, роста цен производителей и полочных цен можно говорить о том, что рост цен на мороженое связан не только с ростом стоимости молочного сырья, но и других ингредиентов, а также упаковки.

Импорт и экспорт

Происходит медленное изменение структуры внешней торговли. Если в 2013 г, до начала кризиса, экспорт и импорт были близки как в натуральном, так и в денежном выражении, то по итогам 2018 г можно говорить о существенном превышении в натуральном выражении экспорта над импортом под влиянием медленного освоения российскими производителями рынков СНГ и дальнего зарубежья (в том числе, США и Европы). В денежном выражении разрыв существенно меньше, т.к. чаще всего в Россию импортируется упакованное и развесное мороженое среднего и высокого ценовых сегментов.

Основной объем экспорта в 2018 г и январе-сентябре 2019 г осуществлялся в Казахстан — 38,2% и 37,9% от общего объема поставок в денежном выражении. На втором месте Монголия — 11,6% и 9,8% соответственно, на третьем — Украина (10,4% и 9,8%), на четвертом — Китай (8,6% и 7,3%), на пятом — Беларусь (6% и 6,6%). На пять этих стран в 2018 г приходилось 74,8% экспорта, в 2019 г — 71,4%. Их совокупная доля снижается под влиянием развития экспорта в другие страны, в том числе в США, Сенегал, Швецию, Израиль, Чехию и др. Китай, который несколько лет назад стремительно вошел в топ стран, импортирующих российское мороженое, стабильно держит свою процентную долю на уровне 7-8% уже два года.

Основными регионами экспорта являются Москва, где зарегистрированы многие производители (41,4% экспорта в денежном выражении по итогам 9 мес. 2019 г и 40% в 2018 г), Новосибирская область (8,1% и 8,9% соответственно), Краснодарский край (7,6% и 6,5%), Ростовская область (6,3% и 6,5%) и Республика Татарстан (5,6% и 6%). На долю этих пяти регионов приходилось 67,9% экспорта в 2018 г и 69% по итогам трех кварталов 2019 г.

Структура импорта также не претерпевает существенных изменений. Основные страны-экспортеры в Россию — это Беларусь (35,5% в денежном выражении по итогам 2018 г и 34,1% по итогам 9 мес. 2019 г), Франция (24% и 23,9% соответственно), Казахстан (существенный рост с 0,7% в 2018 г до 8,3% по итогам 9 мес. 2019 г), Украина (8,6% и 8% соответственно) и Швейцария (8,2% и 7,2% соответственно). Доля этих пяти стран выросла в 2019 г на 4,5 п.п. (с 77% до 81,5%) — прежде всего, за счет существенно роста поставок из Казахстана. Основной объем импорта (более 70%) приходится на Москву, Московскую область и Санкт-Петербург, где располагаются головные офисы дистрибьюторов и федеральных сетей.

Исследование «Лаборатории трендов» позволило выявить тенденции, которые будут определять развитие рынка мороженого в 2020 г:

- Расширение линейки вкусов в попытках производителей удержать внимание потребителей или переключить их с продукции конкурентов. Особенно актуально это для компаний, работающих в обеих столицах, где доля потребителей-новаторов, любящих гастрономические опыты, составляет уже 7-10%.

- Развитие ЗОЖ-тренда. При этом производителям важно не увлечься и не предлагать потребителям «облегченное» мороженое, у которого потеряны вкусовые характеристики. Поэтому любые ЗОЖ-новинки — это, прежде всего вкусно и полезно, а не только полезно.

- На рынке существует иллюзия выбора — несмотря на широкий ассортимент потребители (особенно в больших городах) жалуются на сложности поиска «своего» мороженого.

- Все больше конкуренцию фасованному мороженому будет составлять развесное, реализуемое через кофейни и рестораны, а также специализированные мобильные и стационарные точки. Несмотря на более высокую цену, эти предложения обладают дополнительной потребительной ценностью (прежде всего, вкус и подача), что переключает сюда часть потребителей.

- Медленно, но уверенно формируется модель домашнего, в том числе зимнего потребления мороженого. Однако оно тормозится за счет небольшого ассортимента продукции в упаковке family pack. Эту же упаковку предпочитают те, кто используют мороженое дома в кулинарных целях.

- Развитие снекового формата дает хорошие возможности для развития российских производителей. В этом случае они вступают в прямую конкуренцию с производителями кондитерских изделий, йогуртов, потребляемых на ходу, и классических снеков. Но многие покупатели воспринимают мороженое как менее калорийный способ перекуса (объективно часто так и есть), что важно подчеркивать при его продвижении.

- Под влиянием тренда растущей популярности растительного молока (прежде всего, среди приверженцев ЗОЖ и молодежи) можно ожидать развития данного сегмента рынка в ближайшие 2-3 года.

- Расширение направления мороженого с неоднородными текстурами (с хлопьями, кусочками печенья, сухофруктами и др.) как ответ на запросы потребителей на большинстве рынков продуктов питания.

- Появление новых видов фасованного мороженого — роллы, французские макароны (макаруны), мороженое в мягких вафлях, новые варианты сэндвичей, мини-мороженое (например, эскимо в большой упаковке) и др. В целом же, производителям этой продукции рекомендуем проанализировать рынок кондитерских изделий, являющийся «законодателем моды» в пищевой промышленности. Как показывают последние годы, именно на стыке с этим рынком получаются наиболее интересные варианты, соответствующие запросам и ценностям современных потребителей.

Выводы

Анализ тенденций рынка позволяет сделать выводы о том, что помимо его естественного роста за счет медленного увеличения потребления мороженого, в ближайшие годы вряд ли можно ожидать появления факторов, которые приведут к взрывному росту продаж и, соответственно, производства мороженого.

Если будут расти доходы, будет расти потребительская культура и станет развиваться модель домашнего потребления, можно ожидать увеличения спроса без учета фактора сезонности.

Два ключевых тренда, которые определят перемены на рынке мороженого — это изменения в поведении покупателей и изменения в структуре рынка под влиянием его зрелости и усиления конкуренции.

Зрелость рынка и медленный рост потребления мороженого приводят к тому, что этот рынок оказался на пороге структурных изменений. Задавливаемые конкуренцией со стороны федеральных игроков, начали активизироваться средние региональные производители, старающиеся усилить свои позиции на местном рынке, одновременно с этим планируя экспансию в Москву и Санкт-Петербург. Заметно усиливают свою активность мелкие нишевые игроки, которые часто первыми привозят из-за рубежа тренды.

В этой ситуации новые подходы к работе требуются и крупным, и средним, и небольшим (нишевым) игрокам. Рынок мороженого не провалился даже в кризис, этот продукт потребляли, и его будут потреблять всегда. Он меняет свою структуру, это подходящий момент для развития — можно успеть переманить потребителей, заинтересовав их вкусным качественным продуктом.

Журнал: №6(99) Декабрь 2019 (архив)

Рубрика: Мороженое

- 2 апреля 2025

- XXXII ежегодное собрание Международной академии холода

- 12 марта 2025

- GOTOVO 2025: площадка новых возможностей роста для индустрии готовой еды

- 6 марта 2025

- Конференция «Казахстан-Холод 2025»

- 5 марта 2025

- Доклады на конференции «Климатические аспекты применения низкотемпературных технологий», январь 2025

- 13 февраля 2025

- Итоги международного конкурса «Лучший продукт года-2025»

- 3 февраля 2025

- При чем тут космос?! Посетите деловую программу «Мир Климата», чтобы найти ответ!

- 22 января 2025

- Деловая программа Россоюзхолодпрома на выставке «Мир Климата 2025»

- 16 января 2025

- DairyTech 2025 открывается 21 января

- 15 января 2025

- Сбор предложений по реализации Кигалийской поправки

- 27 декабря 2024

- VIII Global Fishery Forum & Seafood Expo Russia 2025: определены даты проведения